Hogyan lehet kombinálni az életbiztosítást más pénzügyi termékekkel a maximális védelem érdekében?

A tudatos pénzügyi tervezés nemcsak a hozamokról szól, hanem a kiszámíthatóságról és a védelemről is. Amikor a pénzügyi biztonság kerül szóba, a legtöbben először a megtakarításokra, befektetésekre vagy nyugdíj-előtakarékosságra gondolnak. Pedig van egy olyan eszköz, ami egyszerre nyújt védelmet és megtakarítási lehetőséget. A Grantis kombinált életbiztosítás pont ebben segít. Ez egy okos konstrukció, ami összekapcsolható más pénzügyi termékekkel, így komplex megoldást kínál a pénzügyi céljaidra és a kockázatok megfelelő, átlátható kezelésére.

Mi az az életbiztosítás és miért van rá szükséged?

Az életbiztosítás olyan szerződés, ami anyagi biztonságot nyújt, halál vagy egészségkárosodás esetén. A biztosító vállalja, hogy kifizet egy előre meghatározott összeget a kedvezményezett(ek)nek, cserébe Te rendszeresen díjat fizetsz.

Az életbiztosítás fő célja, hogy:

- megvédd a családod jövedelmi forrását,

- biztosítsd a lakáshitel vagy más tartozás kifizetését váratlan haláleset esetén,

- megőrizd a gyermeked továbbtanulásának esélyét akkor is, ha Veled történik valami.

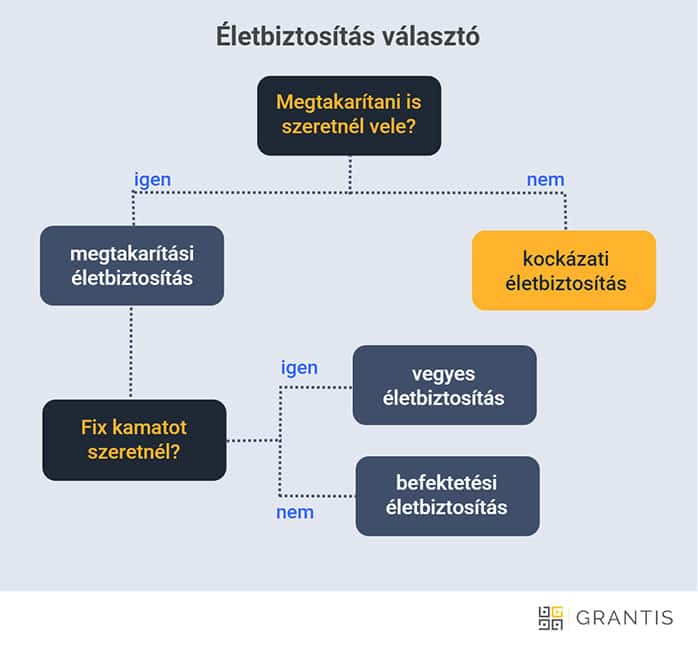

Milyen típusai vannak az életbiztosításnak?

- Kockázati életbiztosítás: csak haláleseti kifizetésre szól, nincs megtakarítási vagy visszatérítési elem.

- Befektetéssel kombinált életbiztosítás (unit-linked): a díj egy részét a biztosító különféle befektetési alapokba helyezi, így hosszabb távon hozamot termelsz vele.

- Vegyes életbiztosítás: halálesetre és lejáratra is fizet, tehát, ha életben maradsz a futamidő végén, visszakapod a pénzedet.

- Baleset- és egészségbiztosítással bővített csomagok: ezek a csomagok kiegészítő védelmet nyújtanak például kórházi tartózkodás vagy műtét esetén.

Hogyan kombinálható más pénzügyi termékekkel?

Az életbiztosítás önmagában is hasznos, de az igazi ereje akkor mutatkozik meg, ha más pénzügyi eszközökkel is összehangolod. Ilyen kombinációk esetén nemcsak védelemben, hanem hozamtermelésben és likviditásban is gondolkodhatsz. A sikeres megoldásokért mindig fordulj profi szakértőkhöz, amilyenek a Grantis munkatársai!

Példák kombinált megoldásokra

Grantis kombinált életbiztosítás + állampapír befektetés

- A biztosítás védi a családodat, az állampapír pedig rövid/középtávú megtakarításként kamatozik.

Életbiztosítás + egészségbiztosítás

- Haláleset vagy súlyos betegség esetén is komplex védelmet nyújt, beleértve a kórházi költségeket és a gyógyulási időszak fedezetét.

Befektetésre épülő életbiztosítás + nyugdíjbiztosítás

- Hosszú távon dupla megtakarítási lábat építesz, egyik a család védelmére, másik a nyugdíjadra fókuszál.

Életbiztosítás + hitelfedezeti biztosítás

- Lakáshitelnél elengedhetetlen: ha Veled történik valami, a családod nem örököl adósságot, mert a biztosító kiegyenlíti.

Miért éri meg kombinálni?

- Nagyobb biztonság: nem egyetlen lábon állsz, hanem komplex rendszer védi az anyagi biztonságodat.

- Jobban testre szabható: kombinált megoldásoknál a saját élethelyzetedhez igazíthatod a biztosítást és a befektetést.

- Adókedvezmények: például a nyugdíjbiztosítás után 20% SZJA-visszatérítés jár.

- Hozamtermelés: a befektetési alapokkal kombinált biztosítás hosszú távon gyarapítja a vagyonodat.

A fentiekből jól látható, hogy a Grantis kombinált életbiztosítás és más pénzügyi termékek összehangolása segít abban, hogy ne csak gyarapítsd a vagyonodat, hanem meg is tudd védeni azt, bármi történjen.

Ne feledd: a legjobb pénzügyi stratégia nem egyetlen eszközre épül, hanem jól összeállított, személyre szabott portfólióra! Ebben pedig egy jó tanácsadó aranyat ér.